Hogyan lehet a külföldi működőtőke a felzárkózás forrása?

2023. augusztus 28. 13:43

Kecskemét, 2020. július 21.

Legördül az első hibrid autó, egy Mercedes-Benz CLA 250 e Coupé a kecskeméti Mercedes-gyár gyártósoráról 2020. július 21-én. Megkezdődik a CLA 250 e Coupé és a CLA 250 e Shooting Brake hibrid modellek gyártása a kecskeméti Mercedes-gyárban.

MTI/Ujvári Sándor

Vágólapra másolva!

A külföldi működőtőke (FDI) egy felzárkózó ország életében lakmuszpapírként jelzi a globális megatrendek változását, meghatározza a fogadó ország gazdasági teljesítményét, valamint a külgazdasági kapcsolatokat is. A magyarországi járműipar a rendszerváltás után hamar a gazdaság egyik legfontosabb pillérévé vált, így tökéletes vizsgálati alany a beáramló FDI hatásainak megértésére és a jövőbeni FDI-stratégia elveinek megalapozásához - írják elemzésükben a Magyar Nemzeti Bank szakértői, Varga Viktor és Rippel Géza.

Mi van a karosszéria mögött – az autógyártás alacsony gazdasági beágyazottsága

Az ágazat termelékenysége 2016 óta csökken, így a szlovák autóipar már termelékenyebb, mint a magyar. A járműgyártás jellemzően egy termelékeny ágazat, ahol az egy foglalkoztatottra jutó hozzáadott érték magasabb, mint a nemzetgazdasági vagy a feldolgozóipari átlag. A hazai járműiparban előállított egy foglalkoztatottra jutó hozzáadott érték 2016-ban megközelítette a régiós országok körében éllovas Csehország munkatermelékenységét, azonban ezt követően csökkenő trendre váltott és 2018-ban Szlovákia mögé került. A romló termelékenység mögött ciklikus és strukturális tényezők egyaránt meghúzódnak, amelyekből az alábbi cikk a strukturális tényezőkkel foglalkozik részletesebben a továbbiakban.

Forrás: Magyar Nemzeti Bank

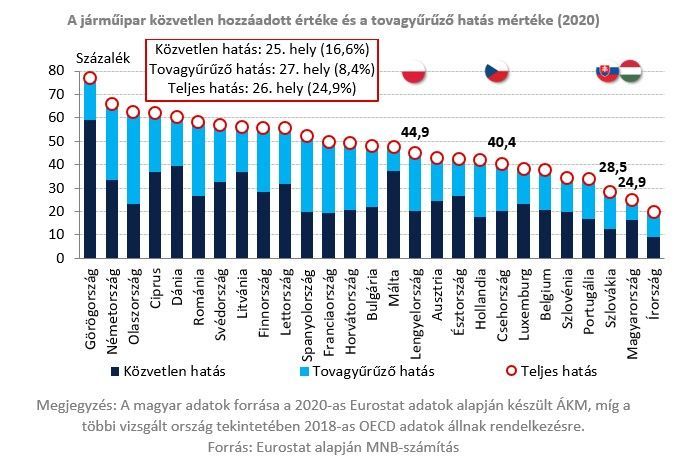

A hazai járműgyártás értékteremtő képessége európai összevetésben alacsony.

Alacsony egyfelől a termelési értéken belül a hazai hozzáadott érték és még inkább mérsékelt az egyéb ágazatokban keletkező tovagyűrűző gazdasági hatás is. 100 milliárd forint kibocsátásból az ágazat hazánkban 25 milliárd forint hozzáadott értéket hoz létre, ami Írország után a második legalacsonyabb az EU-ban. Ez a termeléshez szükséges magas importarány következménye. Tehát a beáramló autóipari FDI jelentős beruházásokat és termelőkapacitást hozott, valamint új munkahelyeket teremtett a kelet-közép-európai régióban. Ugyanakkor a járműipari cégek magyarországi leányvállalatai elsősorban termelőtevékenységet végeznek, míg a magasabb hozzáadott értéket biztosító kutatás-fejlesztés, innováció és a kapcsolódó szolgáltatások az anyaországban zajlanak. Ennek következtében az anyaországokban (Németország, Olaszország, Franciaország) érdemben magasabb a járműgyártás közvetlen hozzáadott értéke és a tovagyűrűző hatások mértéke egyaránt. Németországban 100 milliárd euró értékű kibocsátásból 66 milliárd euró hozzáadott érték keletkezik, amelynek fele az értékláncban és a gazdaságban tovagyűrűző hatásokból fakad.

Forrás: Magyar Nemzeti Bank

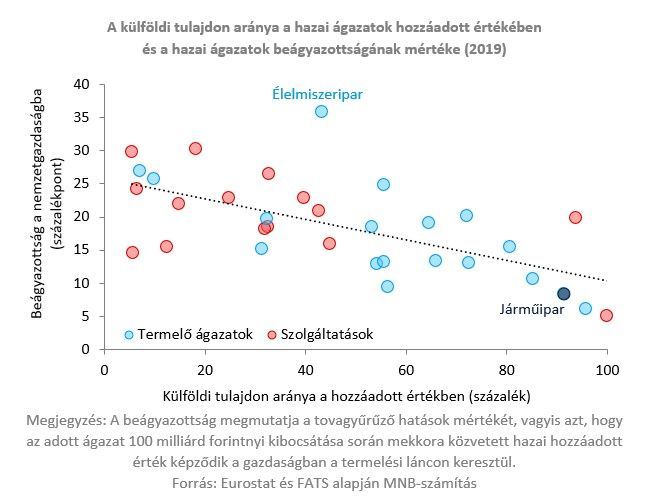

A járműgyártás gazdasági beágyazottsága az egyik legalacsonyabb az ágazatok között.

A járműgyárak a közvetlen termelési tevékenységük mellett más a gazdaságban működő ágazatokban (fémipar, szállítás és raktározás, nagykereskedelem, pénzügy és biztosítás, tanácsadás) is generálnak keresletet. A tovagyűrűző hatások mértéke Magyarországon azonban nemcsak nemzetközi összevetésben alacsony, de a hazai ágazatok körében is a harmadik legkisebb. Az ágazat gazdasági beágyazottsága (vagyis a tovagyűrűző hatások mértéke) összefügg a tulajdonosi szerkezettel.

Forrás: Magyar Nemzeti Bank

A hazai járműiparban 90 százalék feletti a külföldi tulajdoni arány, emellett a nemzetgazdaságba való beágyazottsága mindössze 8,4 százalék volt 2019-ben, amelynél csak az elektronika és a légi szállítás esetében regisztráltak alacsonyabb értéket. Hazánkban jellemzően a termelő ágazatok esetén magas a külföldi tulajdon és ezeknek az ágazatoknak visszafogottabb a gazdasági tovagyűrűző hatása is. Például a kreatív ipar, a piaci szolgáltatások és az élelmiszeripar a magyar gazdaságba nagyobb mértékben beágyazott ágazatok, amelyek esetében egységnyi kibocsátásából sokkal több hozzáadott érték keletkezik.

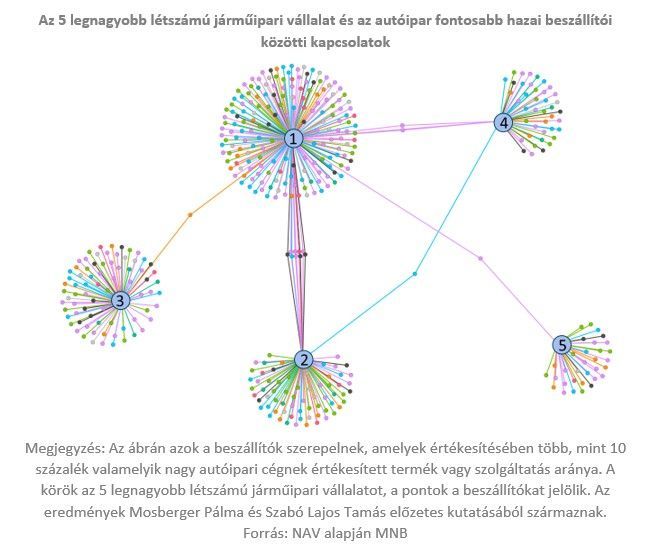

A járműipar tehát szigetszerűen működik a magyar gazdaságban, a beszállítók jellemzően csak egy-egy nagyvállalathoz kapcsolódnak.

Az autóipar beszállítói hálózatának mélyebb megértésére elemzést készítettünk az ágazat 20 legnagyobb vállalata és a hozzájuk kapcsolódó több, mint 7 ezer beszállító jellemzőinek vizsgálatával. A beszállítók döntően belföldi értékesítésre termelnek. A nagyvállalatokhoz legszorosabban kapcsolódó 1. körös beszállítók (Tier 1) tevékenységének közel 40 százaléka exportértékesítés, míg a termelési láncban távolodva ez az arány csökken és a 3. körös beszállítók mindössze értékesítésük 7 százalékát viszik kivitelre. A hazai input aránya azonban még az 1. körös beszállítók körében is 36 százalék, és csak a 2. körös beszállítók körében haladja meg az 50 százalékot. Ha a további számításokban figyelembe vennénk, hogy maguk a beszállítók is jelentős arányban importtermékeket használnak föl, akkor ennek a kumulált hatása még tovább csökkentené a hazai input arányát a legnagyobb cégek körében. Szintén figyelemre méltó, hogy a legtöbb kisvállalat csak egy-egy nagyobb cégnek szállít be, amely növeli a függőségüket és mérsékli az önállóságukat.

Forrás: Magyar Nemzeti BankForrás: Magyar Nemzeti Bank

A sikeres FDI-stratégia erős gazdasági beágyazottságon, magas hozzáadott értéken alapul

Egyszerre van szükség az ágazatok széles körét érintő külföldi működőtőke beruházásokra és a magyar gazdaság saját értékteremtő képességének emelésére. Az FDI beruházások bevonzása és a hazai hozzáadott érték emelése nem vagylagos, hanem szükségszerű együttes feltétel. Az olyan FDI az előnyös a gazdaság felzárkózás gyorsítása és a jólét emelése érdekében, amely nemcsak szigetszerűen hoz új technológiát és tudást, valamint új piacokhoz való hozzáférést, hanem integrálódik a gazdaságba, kedvezők a tovagyűrűző hatásai is.

A belső égésű motorról az elektromos hajtásra való átállás esélyt ad az FDI beruházások hozzáadott értékének növelésére is.

A technológiai átállás nemcsak egyszerűen az alkatrészek és beszállítók cseréjét, hanem nagy mennyiségű kutatás-fejlesztést és innovációt, további kiegészítő új technológiákat igényel. Magyarország kiinduló pozíciója e területen jó, mert több évtizede vannak jelen a meghatározó utógyártók (és folyik a BMW termelésének előkészítése), valamint hazánk a már végrehajtott – és különösen a tervezett – távol-keleti FDI beruházások következtében az új hajtásláncot képviselő akkumulátorgyártás egyik központjává válik. Az elektromobilitás forradalma az iparági szereplők várakozásai szerint rövidebb beszállítói hálózatokat hoz létre. A hagyományos hajtáslánccal gyártott járművek 30-35 ezer alkatrészéhez képest az elektromos meghajtás mindössze 7 ezer alkatrésszel rendelkezik. A hazai autógyártók esetében is megkezdődött az elektromos átállás: a Mercedes esetében már jelenleg is készülnek tisztán elektromos meghajtású modellek, míg az Audi (és később a BMW) esetében a következő években várható a sorozatgyártás megkezdése. Az elmúlt években több, mint 6 ezer milliárd forintnyi beruházást jelentettek be külföldi vállalatok az akkumulátorgyártás területén (például CATL, Samsung SDI, SK on Hungary, Sunwoda, Huayou Cobalt, EVE Power). A kapacitásbővítésekkel a jövőben a sokszorosára emelkedik a hazai gyártókapacitás, amely így 2030-ra az egyik legnagyobb lehet Európában.

Az Audi Hungaria üzeme Győrben Fotó: Polyák Attila - Origo

Fontos azonban levonni a járműgyártás elmúlt két évtizedének tanulságait.

Önmagában a beáramló FDI és a felfutó termelés nem elegendő. Az alacsony hozzáadott értékű FDI-ra alapuló felzárkózási stratégia korlátait jelzi, hogy a járműipar ágazat termelékenysége 2016 óta csökkent, miközben a gazdaság egészéé emelkedett. A felzárkózás folytatásához tehát elengedhetetlen a hazai beszállítók integrálása, az értékláncokon belüli előrelépés, illetve a magasabb hozzáadott értékű tevékenységek (kutatás-fejlesztés, képzés) végzése.