Gyatra negyedév a Rábától

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

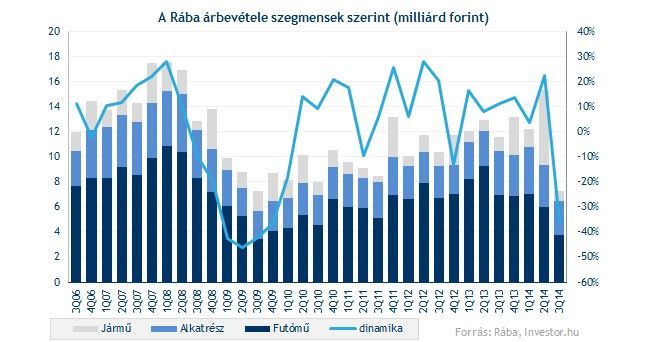

Az elmúlt tíz év legalacsonyabb árbevételét termelte a Rába a harmadik negyedévben (derül ki a ma reggel publikált jelentésből), alig valamivel többet 7 milliárd forintnál. Utoljára a mostanihoz hasonló folyamatokat, az év/év alapú 36 százalékos visszaesést, a válság éveiben láthattunk. Azt talán mondani sem kell, hogy ez igen lehangoló teljesítmény, aminek következtében még az elmúlt egy évet átfogó gördülő bevétel is határozottan lefordult a félév végi lokális csúcsról.

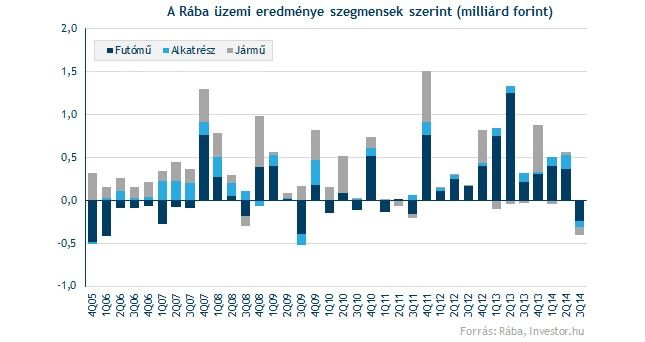

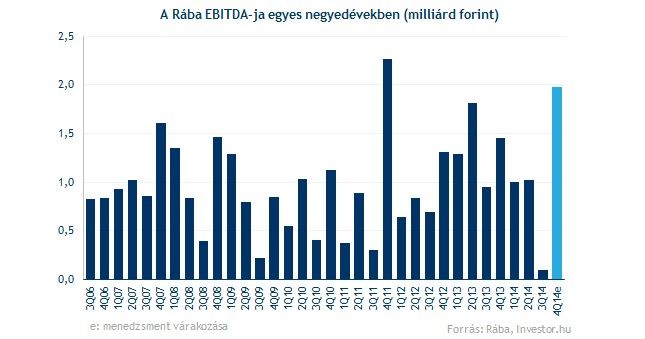

Ez a kedvezőtlen tendencia természetesen a cég főbb eredménysoraira is átragadt. Az EBITDA 90 százalékkal marad el a bázisidőszaki szinttől, ráadásul 100 millió forintos értéket utoljára 2005-ben láthattunk. Az üzemi eredmény közel félmilliárd forintos veszteséget mutat, amivel az egy évre visszatekintő gördülő adat már egymást követő harmadik alkalommal csökken.

Az elmúlt pár negyedévben látható folyamatok egy kedvezőtlen ciklus kialakulását vetíthetik előre a Rába piacán. Mivel a vállalat működése a megrendelőikre hatást gyakorló gazdasági folyamatokra élénken reagál, a cég működésében is megfigyelhetők az ennek megfelelően kibontakozó felívelő és leszálló időszakok váltakozásai. Most egy leszálló ágba kerültünk, ami azért várhatóan nem lesz olyan tartósan elhúzódó, mint a 2008-09-es válság után.

Erre utalhatnak a menedzsment idei éves várakozásai is, amiben gyakorlatilag megerősítették korábbi céljaikat. Az EBITDA soron 4,1 milliárd forintot tartanak elérhetőnek, ami az év eddig eltelt része alapján finoman szólva is optimista várakozásnak tűnik. A negyedik negyedévben kellene közel akkora eredményt termelni, mint az első háromban összesen, amihez a cég életének egyik legmagasabb EBITDA-jára lenne szükség.

Mi miatt ilyen gyenge a Rába?

A Rába üzletágai közül a cég számára legfontosabb futóműben nagy visszaesést lehet tapasztalni, amit több kedvezőtlen tényező együttállása okoz. Egyrészt az orosz piaci export 61 százalékkal zuhant a gyengülő rubel értékesítésre gyakorolt kedvezőtlen hatásai miatt, de Európában is nagy a visszaesés a tehergépjármű piacon az elmúlt pár negyedévben kibontakozó negatív tendenciák hatására.

A futóművek amerikai exportja valósággal összeomlott (70 százalékos a visszaesés), ami azért is rossz hír, mert a negyedévben még a forint gyengülése is a cég segítségére volt. Annak ellenére, hogy a nehéz tehergépjárművek piacán pozitív tendenciákat tapasztalnak, a mezőgazdasági gépek iránti kereslet lefeleződött, ami a Rába értékesítésein is nyomot hagy.

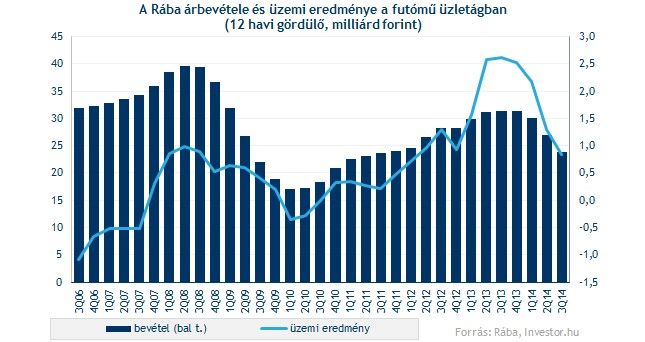

Az egy éves gördülő bevétel már harmadik egymást követő negyedévben csökken, ami húzza lefele a megtermelt üzemi eredményt. A magasabb hozzáadott értékű termékek értékesítésének csökkenése természetesen a marzsok zsugorodását is maga után vonja

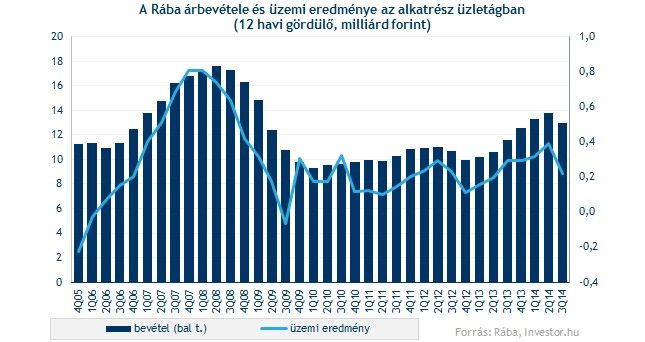

Az alkatrész üzletág bevétele szintén jelentős (24 százalékos) visszaesést mutat, amit elsősorban a hazai értékesítések lassulása okoz. Az európai export (+19%) viszont pozitív hatást gyakorolt a kartám üzlet belendülésének köszönhetően, üzemi szinten azonban még így is 70 millió forintos a veszteség.

A Rába jármű szegmensében hasonló felállás figyelhető meg, vagyis az export szépen bővült, miközben a belföldi eladások csökkentek. Összességében azonban sajnos a bevétel itt is zsugorodik, amit a vasszerkezeti szegmens jól alakuló európai exportja csak részben tudott ellensúlyozni.

Megtört az eddigi szép sztori

Ahogy azt már a legutóbbi jelentést követően is írtuk, a rövid távú sztori megtörni látszik a Rába piacán. Nagyon úgy tűnik ugyanis, hogy egy lefele konyuló ciklusba kezd belefutni a vállalat, melyet követően időre lesz szükség, hogy ismét kibontakozhasson egy felfele kör. Amire véleményünk szerint nem is biztos, hogy olyan sokat kell majd várni, nem gondoljuk például, hogy a felépülés olyan hosszúra nyúlna, mint a válság utáni években.

Nagy kérdés, hogy a menedzsment által jelzett 4,1 milliárd forintos idei EBITDA cél valóban teljesíthető-e. Az eddigi folyamatok alapján számunkra inkább az lenne a meglepő, ha a Rábának sikerülne elérni ezt a szintet, mindenesetre a menedzsment nem szokott a levegőbe beszélni, könnyen lehet, hogy ők már látják a megrendeléseket, amik alapján optimisták tudnak lenni.

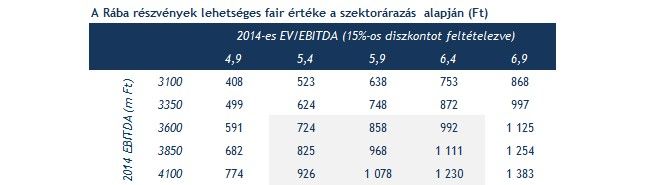

Mindenestre még a mai nagy, 7 százalékos zuhanás ellenére sem tartjuk vonzónak a jelenlegi árszinteket a Rába piacán. A szorosabb értelemben vett szektortársak árazásából kiindulva ugyanis a Rába reális értéke szorzószámok alapján úgy felelne meg nagyjából a mostani árszinteknek, hogy ha sikerülne hozni a menedzsment szerintünk optimista idei EBITDA várakozását. Ha mondjuk realisztikusabb módon az EBITDA valahol 3,6 és 3,85 milliárd forint között lesz, az sokkal inkább 900 forint körüli reális árfolyamszinteket feltételez.

Mindezek felett a részvény technikai képe is csúnyán fest. A heti grafikon szerint elesett az emelkedő trendvonal, a következő fontosabb támaszok pedig lejjebb, valahol a 950 forintos tartományban találhatóak.

A Rába heti grafikonja.