Óvatosnak kell lenni a Norbi Update-részvényekkel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt évek kétségtelenül legnagyobb visszhangot kiváltó tőzsdei kibocsátása lesz a Norbi Update Lowcarb Nyrt.-é. Az izgalmas új lehetőségek hiányától szenvedő budapesti tőzsdén ezt kifejezetten kedvező fejleménynek kellene értékelnünk, de amellett, hogy nem zárjuk ki a Norbi Update hosszú távú sikerének lehetőségét, kétségeinknek kell hangot adnunk.

Egy kis kapitalizációjú, alacsony közkézhányadú részvény tőzsdei kibocsátása általában véve rendkívül kockázatos terep, függetlenül a cég sajátosságaitól, így főként a tőzsdei tapasztalattal nem rendelkező, laikus befektetők számára valódi aknamező lehet egy ilyen tranzakció. Ebben az esetben ráadásul különösen érvényes a régi tőzsdés bölcsesség: egy jó termék vagy vállalat még nem jelent jó befektetést. Eközben tele a világ sokkal vonzóbb, átláthatóbb és kezelhetőbb kockázatokkal járó befektetési célponttal.

A Norbi Update körüli kockázatokat figyelembe véve nem tartjuk kizártnak, hogy a jegyzésben részt vevő befektetők hosszabb távon akár jelentős veszteséget szenvedjenek el. Mindenkit óvatosságra intünk a részvény kapcsán, még ha az Update márkanév alatt értékesített termékeket, szolgáltatásokat kedveli vagy hasznosnak tartja is. Ezzel együtt nem zárható ki, hogy közvetlenül a tőzsdei bevezetés után a felfokozott érdeklődés miatt rövid, pár napos vagy hetes időtávon még emelkedésnek induljon a részvény.

Elképzelhető persze, hogy a Norbi Update a következő években is töretlen sikertörténet lesz üzletileg és pénzügyileg is, de ezzel kapcsolatban a következő okok miatt vannak kétségeink:

Most pedig lássuk a részleteket.

A kibocsátás részletei

A Norbi Update Lowcarb Nyrt. legalább 800 ezer, legfeljebb 2,2 millió darab részvényét kínálják eladásra.

A részvények jegyzési ára 990 forint.

A részvények jegyzése szeptember 8-án indult, és legkésőbb szeptember 26-án zárul, de túljegyzés esetén előbb is véget érhet.

A részvényeket a tervek szerint a jegyzés után bevezetik a tőzsdére a BÉT standard kategóriájában.

Az eladott részvények összértéke legalább 792 millió forint, de akár 2,178 milliárd forint is lehet, feltéve, hogy a kibocsátás sikeres lesz.

Ebből a szervezéshez kapcsolódó költségek levonása után a tájékoztató szerint 750 millió és 2,01 milliárd forint közötti összeg marad, az eladott mennyiségtől függően.

A részvényeket kizárólag a társaságot 50-50 százalékban tulajdonló Schobert Norbert és felesége értékesíti, az eladásból közvetlenül a cég nem jut forrásokhoz.

A két fő részvényes vállalta, hogy a befolyt összeg 84 százalékát, de legfeljebb 840 millió forintot zártkörű tőkeemelésre fordít, a nyilvános forgalomba hozatal során kialakult részvényár mellett.

A zártkörű tőkeemelésről döntő közgyűlést a tervek szerint a tőzsdei bevezetés után legkésőbb 15 napon belül összehívják.

Az ügylet a céget a legoptimistább esetben a tőkeemelés után 5,99 milliárd forintra, a pesszimista forgatókönyv szerint 5,77 milliárd forintra értékeli.

A tranzakció lebonyolítása nem szokványos, hiszen előbb meglévő részvényeiket értékesítik a tulajdonosok, de aztán azonnal tőkét emelnek a cégben. A meglévő tulajdonosok részesedése a tőkeemelés után attól függ, hogy mennyi részvény talál gazdára a jegyzésben. Ha a teljes mennyiség elkel, a Schobert házaspár részesedése 64 százalékra süllyed, ha csak a minimális mennyiség talál gazdára, akkor Schoberték részesedése 86 százalék marad. Az ügylet végeredményeként kialakuló közkézhányad tehát széles skálán mozoghat.

A sajátos struktúra hátterében sejtésünk szerint kommunikációs megfontolások (is) állhatnak, hiszen így a közvélemény figyelmét a tulajdonosok későbbi tőkeemelésére lehet irányítani, és nem arról szólnak a hírek, hogy végeredményben mennyi pénzhez jut a Schobert házaspár. Meglátásunk szerint ez a módszer az ügylet átláthatóságát csökkenti, különösen a tőzsdei szempontból tapasztalatlanabb befektetők számára.

A két fő részvényes legjobb esetben közel 1,2 milliárd forint készpénzhez jut a tőkeemelésre szánt összeg felett. Ehhez az kell, hogy a teljes, 2,2 millió darabos részvénycsomag elkeljen, hiszen ez esetben a kibocsátás költségeinek levonása után összesen 2,01 milliárd forint folyik be a tranzakcióból, viszont ebből csak 840 millió forintot juttat vissza a cégbe a két tulajdonos. Ha a kibocsátás során csak a minimális 800 ezer darab részvényre találnak vevőt, akkor a tulajdonosoknál mintegy 119 millió forintnyi készpénz marad a tőkeemelés után.

A Norbi Update Lowcarb Nyrt. a médiából jól ismert Schobert Norbert és felesége, Schobert Réka cége, amelynek ketten 50-50 százalékos arányban tulajdonosai. A cég profilja az egészséges, alacsony szénhidráttartalmú táplálkozás népszerűsítése. A társaság ugyanakkor nem termel, és nem is forgalmaz semmit, fő tevékenysége a tájékoztató szerint "immateriális javak kölcsönzése”, de emellett bevételeket szerez a Schobert házaspárnak járó különféle jogdíjakból és fellépések honoráriumaiból is. A társaságot 5 millió forintos alaptőkével alapította a két tulajdonos 2013 áprilisában. 2014 márciusában ezt a tőkét 52 millió forintra emelték ugyan, de a tulajdonosoknak nem kellett ehhez befizetniük, a tőkeemelés az eredménytartalék terhére történt.

A nagyságrendek tehát így néznek ki: egy másfél éve 5 millió forintos alaptőkével indított céget igyekeznek most mintegy 5,8-6 milliárd forintos (tőkeemelés után számított) értékeltség mellett részben eladni.

A Norbi Update Lowcarb mögött csak egyetlen, ráadásul nem is teljes 12 hónapot kitevő üzleti év áll. Hiába ismeri mindenki a médiából többé-kevésbé Schobert Norbert tevékenységét, a korábbi évekről egyetlen hivatalos pénzügyi adat, szám, információ sem áll rendelkezésre. Ilyen feltételek mellett a részvénykibocsátás meglátásunk szerint egy befektető számára nem felel meg az átláthatósággal kapcsolatos elvárásoknak.

A cég a 2013. április 18-tól 2013 végéig tartó időszak alatt 425,6 millió forintos árbevétel mellett 103,2 millió forintos üzemi eredményt és 94,4 millió forintos adózott eredményt könyvelt el. Az adózott eredmény terhére a tulajdonosok részére 47 millió forintos osztalékot fizetett ki a cég. A fennmaradó 47,4 millió forintból 47 millió képezte a későbbi tőkeemelés forrását. A beszámoló valódiságát egy fóti családi ház címére bejegyzett könyvvizsgáló (Fair Audit Kft.) igazolta.

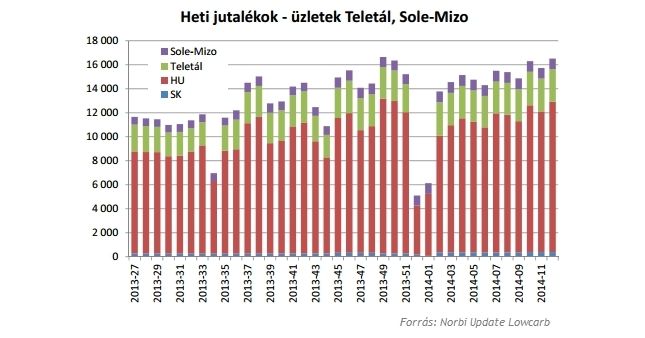

A cég legfontosabb bevételi forrása a belföldi és külföldi üzleteknek adott franchise-jogokért kapott jutalékok. A termékeket bérgyártók gyártják, egy független logisztikai cég szállítja, és a Norbi Update Lowcarbtól független tulajdonban lévő üzletek árusítják. A társaság egyedüli feladata így a rendkívül forrásigényes marketinggépezet fenntartása, a zártkörű tőkeemelés során a céghez kerülő források is túlnyomó részben erre kellenek. A 2013-as csonka üzleti évben a bevételek 72 százaléka a magyar üzletek után kapott jutalékokból származott, a szlovákiai jutalék csupán 2 százalékot tett ki. A tájékoztató szerint "2014 első heteinek adatai alapján” a 2013-as arányok nagyjából megmaradtak, kivéve az "Egyéb” kategóriát, amelyiknek súlya 1 százalékról 9 százalékra nőtt, javarészben a 67 százalékra csökkenő magyar bevételek terhére.

A magyarországi és szlovákiai jutalékok összege 2014-ben hetente nagyságrendileg jellemzően 10-12 millió forint között alakul, minden egyéb jutalékkal együtt pedig 14-16 millió forint körül. A 2014 első felében látott tendenciák alapján a 2014-es éves bevétel nagyságrendileg 850-870 millió forint körül alakulhat (pontos adatok hiányában csak nagyon durva becslések adhatók), ez érdemi, 50 százalék körüli növekedést jelent a 2013-as csonka évből időarányosan becsült tavalyi bevételekhez (604,5 millió forint) képest is.

Kétségtelenül tetszetős ez a növekedés, mégis fenntartásaink vannak. Egy vállalkozás első egy-két évében természetszerűleg láthatunk kiugró növekedést, de nem áll rendelkezésre elegendő adat, hogy ennek fenntarthatóságát értékeljük.

A különféle egyéb bevételeket tartalmazó kategória súlyának megugrása arra utal - amit a tájékoztató is alátámaszt -, hogy a növekedés részben abból is származik, hogy a tulajdonosok egyéb bevételeiket fokozatosan átirányítják ebbe a cégbe. A hasonló növekedési ütem tartós fenntartásához viszont valószínűleg sikeres külföldi terjeszkedésre lesz szükség hosszabb távon.

Erre megvannak a tervek, a 86 magyarországi, 24 szlovákiai és 1 cseh üzlet mellett agresszív terjeszkedésbe fogna a cég (a számok a sajtótájékoztatóról származnak, a kibocsátási tájékoztatóban több üzlet szerepel). 2014-ben sor kerül az első üzlet megnyitására Ausztriában, Angliában és Szerbiában.

Országonként "50-100, illetve több száz” üzlet megnyitása a cél, ami meglátásunk szerint meglehetősen optimista célkitűzés, igaz, azt egyelőre nem tudni, hogy ezt milyen időtávon tartják reálisnak. (A tájékoztatóban egyébként még a 2014 tavaszára tervezett események is jövő időben szerepelnek, ezért nehéz felmérni, mi valósult meg eddig a tervekből.)

A 2013-as profithányadok alapján a 800-820 millió forintos bevétel mintegy 180 millió forintos adózott eredménnyel társulhatna 2014-ben. A profitabilitás viszont jó eséllyel nem marad a 2013-as szinten, hanem lényegesen romolhat, hiszen a vállalat az eddigieknél is nagyobb összegeket költ majd marketingre, legfőképpen Andre Agassi marketingszerződésére. Ez mind működési költségként jelentkezik, így a profitot csökkenti. (Habár Agassit többször üzleti partnerként aposztrofálták, nem szerez tulajdonrészt a társaságban). Agassi szereplésével a Norbi név helyett az Update brand kerül előtérbe. Andre Agassi a társaság állítása szerint aktívan részt vesz majd a termékfejlesztésben, és kifejezetten az ő nevével fémjelzett termékvonalat is piacra dob a cég, ezzel igyekszik élénkíteni a külföldi terjeszkedést a társaság abban bízva, hogy a világszerte jól csengő név népszerűséget hoz az egyébként ismeretlen Update termékeknek.

Schobert Norbert elmondása szerint Andre Agassi "partneri” szerződtetése "több millió dolláros” költséget képez majd. A hírek szerint 630 millió forintot, a sajtótájékoztató prezentációja alapján 3-4 millió eurót jelenthet a szerződés hároméves időtartamára, aminek forrása a tőkeemelés lesz. Sejtésünk szerint kétséges, hogy ilyen volumenű marketingköltést képes lesz-e ellentételezni az ennek hatására beérkező esetleges addicionális bevétel. Ilyen mértékű költekezés mellett a profit terén várhatóan nem tud olyan növekedést felmutatni a cég, ami a magas értékeltséget indokolttá tehetné.

Pedig a részvény értékeltsége a visszatekintő P/E ráta alapján kifejezetten magas, 43-45 közötti az 5,8-6 milliárd forintos értékeltség és a 2013-as csonka üzleti év (egész évre arányosított) eredményei alapján. A magas értékeltséget még súlyosabbá teszi, ha az előttünk álló években nem termel majd érdemi profitot a cég a jelentős marketingkiadások miatt. A cég tőzsdei értelemben véve kis mérete, a potenciálisan alacsony (14-36 százalékos) közkézhányad, az ebből fakadó likviditási kockázat és a vállalat működése körüli rizikók tovább rontják a képet.

A cég tevékenységének lényegét adó védjegyeket ráadásul a társaság nem is tulajdonolja. A védjegyek továbbra is Schobert Norbertnél maradnak, aki 2019. február 20-ig engedélyezte a cégnek a használatukat. A tájékoztató szerint Schobert Norbert tervezi a védjegyek apportálását a cégbe, de erre hangsúlyozottan semmilyen kötelezettséget nem vállalt. A védjegyek használata nem ingyenes, de az ellenértékének mértékét és megfizetésének módját a társaság nem teszi közzé. Eddig ilyen kifizetés ugyan nem történt, de a tájékoztató hangsúlyozza, hogy Schobert Norbert nem mondott le hivatalosan és visszavonhatatlanul az ellenértékről. A tájékoztató szerint egy ilyen kifizetés – bár még nem volt példa rá -, az árbevétel kevesebb, mint 5 százalékát tenné ki.

A nagytulajdonos tehát saját döntése alapján a részvényesek számára nem ismert mértékű kifizetést kérhet a cégtől a jövőben a védjegyhasználatért. A bevétel 5 százalékának megfelelő kifizetés az elmúlt csonka üzleti évben az adózott eredmény 22,6 százalékát tette volna ki. Ha Schoobert Norbert tetszőleges időpontban úgy dönt, mégis kéri a védjegyhasználat ellenértékét, az a társaság profitját rossz esetben erőteljesen is csökkenthetné.

A Norbi Update Lowcarb Nyrt. üzleti potenciálja így teljes egészében a két fő tulajdonos személyétől függ. A védjegyek biztosítják a franchise jutalékbevételeket, miközben az egyéb jogdíjak és bevételek is a Schobert házaspár személyes márkájától és ismertségétől függnek. Ha az alapítók bármilyen ok miatt eltávolodnak a cégtől, az a vállalat értékének drasztikus esését hozza magával.

A Norbi Update Lowcarb részvényei véleményünk szerint túl kockázatosak, a kisrészvényesek ráadásul a szokásosnál is kiszolgáltatottabbak a fő tulajdonosok döntéseinek. A terjeszkedési tervek túlságosan optimistának bizonyulhatnak, így a marketingköltekezés miatt nem számítunk a profitabilitás javulására az előttünk álló években. A rendelkezésre álló kevés pénzügyi adatot, a kockázatokat és a transzparencia hiányát figyelembe véve a részvényenkénti 990 forintos ár rendkívül magas, ezért hozam-kockázat arány alapján nem tartjuk vonzó befektetési célpontnak a Norbi Update Lowcarb részvényeit.

Külön kiemelendő az erőteljes hírverés szerepe a potenciális befektetők meggyőzésében, ami általában véve óvatosságra intő jel egy részvénykibocsátásban. A tulajdonosok a részvényeladásból származó tőkével, azaz az új részvényesek pénzéből fizetik ki a vonzó "nagy nevet", Andre Agassit, eközben akár milliárdos nagyságrendű összeget tartanak meg a részvényeladás után, dacára annak, hogy a kommunikáció éppen ennek ellenkezőjéről, a tartós anyagi elköteleződésről szól.

Fontos hangsúlyozni, hogy véleményünket kizárólag pénzügyi, befektetési megfontolásokra alapozzuk, nem a termékekkel vagy az alapítókkal szemben fogalmazzuk meg. Ha valaki szimpatizál a Schobert házaspár tevékenységével, netán hatásosnak tartja az Update termékeket vagy módszert, az még nem jelenti, hogy magát a társaságot is jó befektetési lehetőségnek kell tartania. Ehhez transzparens és kiszámítha tó üzletmenetre, és legfőképpen a reálisan várható profitabilitásnak megfelelő értékeltségre lenne szükség.